Português

Português English

English Español

Español

Вчера мы получили последние данные по инфляции в США, и они были довольно ужасными.

Общее ценовое давление в августе увеличилось всего на 0,1%, но это только потому, что цены на нефть продолжают падать.

Базовая же инфляция выросла на целых 0,6% по сравнению с предыдущим месяцем показывая, что подорожало всё кроме энергоносителей.

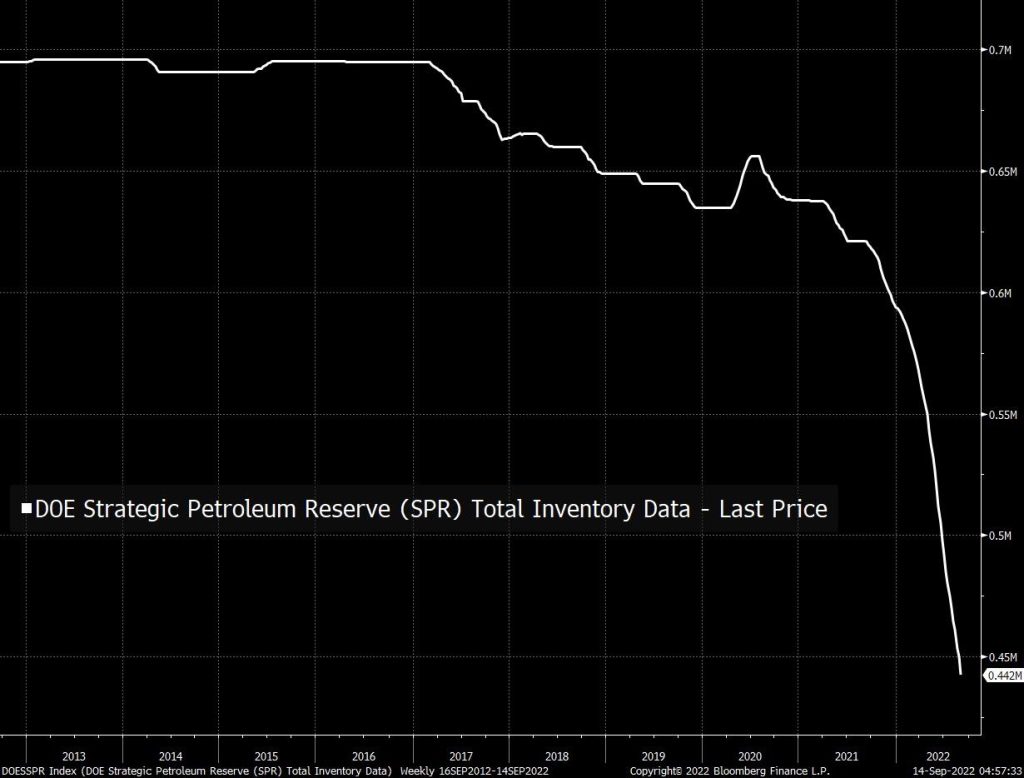

А когда дело доходит до самой нефти, кажется вероятным, что одним из важнейших факторов снижения ее цен является продажа баррелей из Стратегического нефтяного резерва США (СНР).

В некотором смысле, поскольку СНР существует, правительство США фактически «печатает» больше баррелей. Однако очевидно, что эта способность не бесконечна.

Поэтому, в какой-то степени, этот большой дефляционный фактор, который хоть как-то сдерживает общую инфляцию, является неустойчивым в долгосрочной перспективе.

Конечно администрация США указывала, что планирует пополнить СНР, взяв на себя обязательства по покупке нефти в будущем.

Это должно гарантировать рост предложения от американских производителей и позволить избежать опасений по поводу падения цен, сдерживающих производство нефти. Но пока размер и цены этого обязательства остаются несколько неясными.

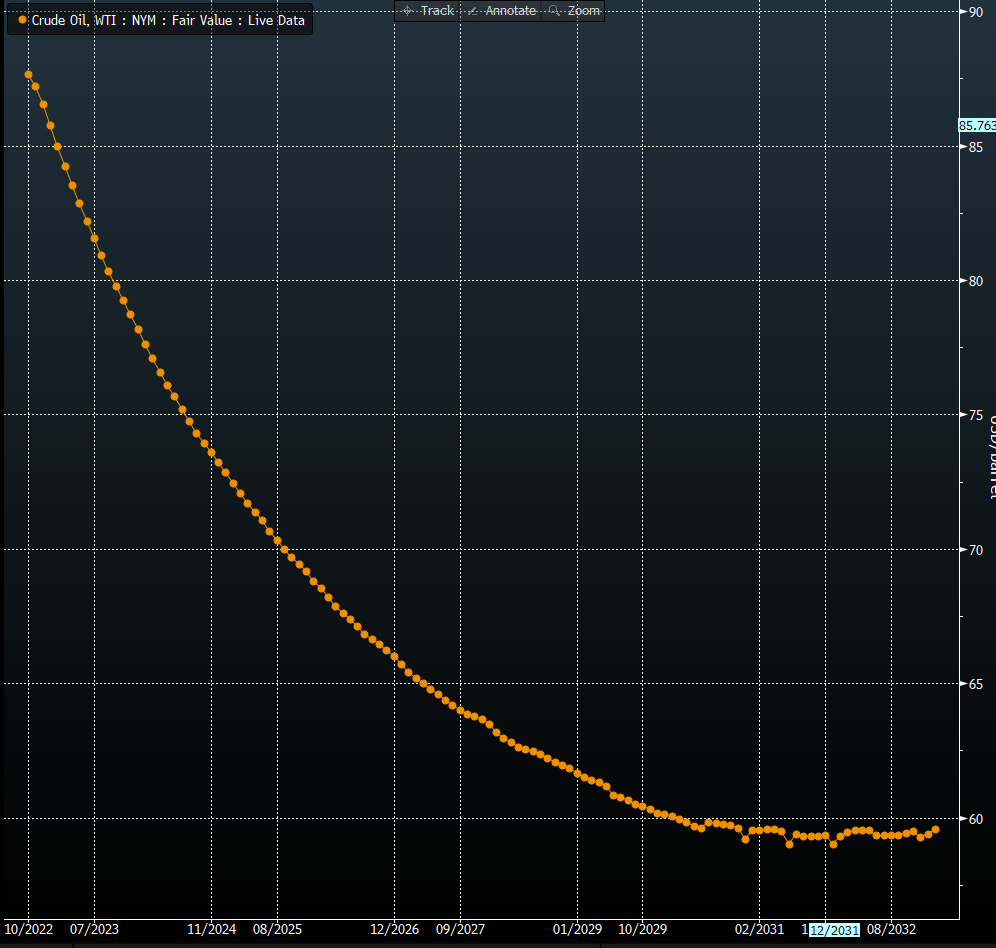

Конечно пока кривая фьючерсов на нефть выглядит таким образом, что краткосрочные или спотовые цены значительно превышают цены на кривой в 2023 году и далее, правительство может себе это позволить.

Теоретически администрация может открывать короткие позиции продавая нефть на спот рынке и длинные позиции покупая более дешевые дальние фьючерсы, тем самым создавая ценовое давление и в конечном итоге пополняя свои стратегические запасы. По крайней мере это была идея, представленная еще в марте.

Между тем, часы тикают, потому что этот большой дефляционный импульс можно использовать не так долго.

Остается риск того, что в какой-то момент продажи нефти из стратегического резерва США прекратятся (потому что не может быть иначе), понижательное давление на нефть рассеется, запасы останутся в истощенном состоянии, а внутреннее производство США по-прежнему останется низким.

{kind=link}