Português

Português English

English Español

Español

С минимума в середине июня S&P 500 вырос на 18%, и это чуть более чем на 10% ниже максимума 4 января.

Каждый раз, когда рынок падает, а затем неожиданно начинает расти, инвесторы начинают говорить обо всех причинах, по которым это ралли не должно продолжаться.

Другими словами, по мере того, как рынок падает, инвесторы продают и придумывают в своей голове историю о том, почему он заслуживает дальнейшего падения, и о том, что боль на самом деле только начинается.

Таким образом, любые отскоки психологически сложно воспринимаются инвесторами, которые привыкли к падению и убедили себя в продолжительном медвежьем рынке.

Текущее ралли рынка акций кажется особенно ненавистным и болезненным. Например, в последнем опросе управляющих фондами BofA Securities (ранее Bank of America Merrill Lynch), настроения инвесторов охарактеризованы как «медвежьи, но уже не апокалиптически медвежьи».

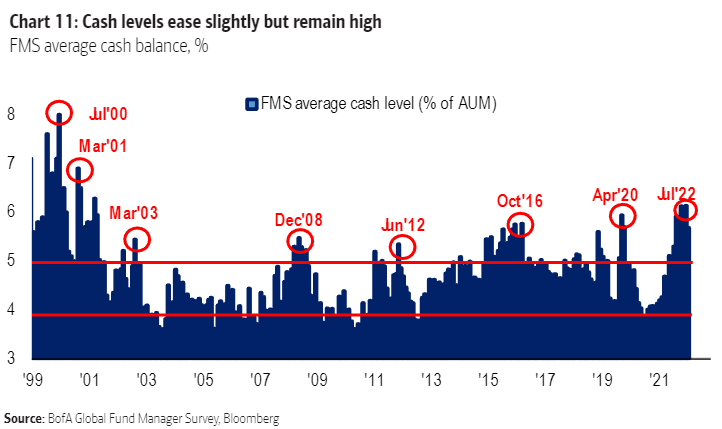

Управляющие по-прежнему держат денежные средства на уровне, значительно превышающем их долгосрочный средний показатель, что подразумевает консервативное и недооцененное позиционирование на рынке акций:

Возможно это связано с тем, что последнее ралли привело к сужению кредитных спредов, а следовательно – к смягчению финансовых условий.

При прочих равных условиях, это смягчение должно стимулировать экономическую активность и оказать дополнительное повышательное давление на инфляцию, что в свою очередь может заставить ФРС еще быстрее повышать процентные ставки.

По крайней мере в теории, это ралли сеет семена собственной гибели, отодвигая в будущее дату любого разворота политики ФРС. Поэтому вполне можно понять тех инвесторов, которые скептически относятся к продолжительности этого ралли, поскольку они имеют вполне реалистичное объяснение, почему акции не должны расти перед лицом приверженной борьбы ФРС с инфляцией.

{kind=link}