Português

Português English

English Español

Español русский

русский

La dette française a connu des hauts et des bas au cours de l’histoire, notamment en raison des 2 guerres mondiales du 20ème siècle à la suite desquelles la France s’est retrouvée PROVISOIREMENT à 170 et 200% de taux d’endettement par rapport au PIB annuel du pays. Après la forte augmentation de la dette à la fin de la Seconde Guerre mondiale, la France a connu une période de croissance économique rapide qui a permis de réduire à néant ces dettes de guerre. Mais depuis 1973 et la crise du pétrole, le pays n’a jamais rendu de copie budgétaire équilibrée. 50 ans de déficit sans aucun répit. La dette s’est accumulée crise après crise et sans jamais être réduite lors de phases économiques plus sereines. Depuis la crise financière mondiale de 2008, la dette publique française a continué à augmenter inéluctablement, atteignant un sommet de près de 120% du PIB en 2021 en raison de la pandémie de Covid-19 et des dépenses gouvernementales associées. A la suite de la tentative de réforme des retraites de cette année et les heurs qui s’y sont associés, le monde financier réévalue le cas français. Les conséquences de ces réévaluations vont rappeler à l’Etat le plus glouton du monde qu’il va devoir passer sérieusement à la diète, révolte communiste ou pas.

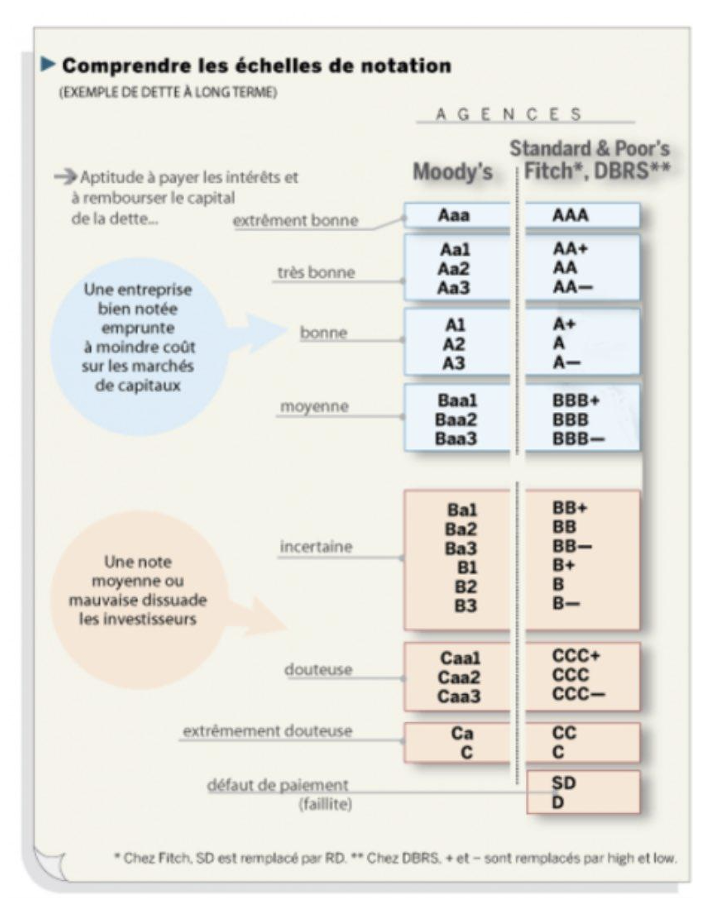

En 2022 le ratio dette/PIB de la France était de 111% alors que la moyenne de ce ratio pour les autres pays notés AA (selon l’agence de notation Fitch Rating) était de 48%. La France avait le ratio dette/PIB le plus élevé des pays notés AA. Cette indulgence de la part de l’agence de notation était due à plusieurs facteurs qu’il est important de connaître pour comprendre la soudaine (mais pas tant que cela quand on y réfléchit bien) dégradation de la note française de AA à AA(-), lors de la semaine passée.

Tout d’abord, cette indulgence pour la dette française est dû au fait qu’elle est majoritairement possédée par les Français. Les derniers chiffres de la Banque de France tournent autour de 62%. Ce chiffre est stable depuis le début du siècle. De ce côté-là tout va bien, on a tendance à faire comme les Japonais. Certes avec moins de vigueur que les nippons, mais c’est déjà ça. Voilà pourquoi, il ne faut pas exagérer non plus, en nous comparant à la Grèce de 2011.

Ensuite, c’est la capacité à lever l’impôt qui permettait d’avoir des notations extrêmement généreuses de la part des agences de notation. En effet, et c’est toujours le cas à l’heure actuelle, le taux de prélèvement obligatoire au sein de l’Hexagone est le plus fort du monde: plus de 45%. Eh oui, nous sommes tellement habitués à être taxés de partout que l’on croit que c’est partout pareil alors que c’est totalement faux. Nous sommes les pires et certains veulent taxer encore plus la sphère privée du pays. Irresponsables.

Enfin, ces notations plus que généreuses à l’égard des largesses françaises se justifiaient par l’histoire de notre pays quant au paiement des échéances de dettes. Il faut savoir que la France est le pays dont le dernier défaut de paiement date de la Révolution Française. Là aussi, un record mondial. On est fiable et heureusement les investisseurs le savent.

Oui mais ça c’était avant.

Plusieurs facteurs expliquent cette dégradation. Le premier, c’est la situation générale des finances publiques, plus défavorable que celle des autres pays classés AA.

C’est, par exemple, le cas avec nos déficits 2022 et 2023 (4.7% et 5% du PIB), très au-dessus des taux médians des pays AA. Aurait-on distribué trop d’argent ça et là pour protéger les français de tout et n’importe quoi? Je le dis clairement: OUI!!! Facteur directement corrélé : l’incertitude sur la capacité de la France à réduire ses déficits. De plus, les évaluations actuelles sont fondées sur des prévisions de croissance jugées trop optimistes.

Fitch précise, par ailleurs, que les pressions sur les dépenses publiques vont rester élevées en raison de l’inflation et que la réforme des retraites aura un impact positif modéré.

Dans le « fameux » paragraphe sur les considérations sociales et politiques, Fitch estime que les tensions récentes vont rendre plus difficile la réduction des déficits budgétaires. Difficulté accrue par l’absence de majorité, le climat social et la radicalisation de certaines oppositions. Ainsi, l’impasse politique et les mouvements sociaux (parfois violents) constituent un risque pour le programme de réformes du président Macron, tout comme les déficits bien supérieurs aux autres pays et la dette. Ainsi, les manifestants ne se rendent même pas compte qu’ils mettent leur pays en difficulté. C’est une vérité. Difficile à entendre, certes. Mais doit-on revenir sur la volonté de notre pays à ne pas former notre population à des basiques économiques? Ne les accusons pas de tout, ils ne savent rien de ces mécanismes. Pourquoi rendre le peuple intelligent finalement? Ils auraient un avis éclairé. Diantre.

Tiens! Parlons de la réforme des retraites. Je n’ai pas spécialement un avis négatif ou positif sur le bien-fondé de la faire. Mais quitte à faire une réforme des retraites aussi clivante, il aurait quand même été de bon ton de lire autre chose que “impact positif modéré” dans les propos de Fitch. Tout ce bordel pour un petit pas dans l’équilibre des comptes de la Nation? Non mais franchement, c’est n’importe quoi! Donc, si je comprends bien, je vais bosser deux années de plus pour permettre à certains nantis de continuer à partir tôt et richement en pension? Ce serait donc scandaleux à l’égard d’une grande partie de la population française. Vous pensez que je m’égare? Pas tant que cela. En effet, Fitch souligne à travers ces mots la non-efficacité économique de cette réforme. Et je crois lire à travers ces mots que c’est un avis assez général sur la capacité française à faire de vraies réformes. D’ailleurs, celle de la simplification de l’administration française, c’est pour quand?

Mais Fitch parle surtout de l’inflation. Pour aller très vite, le phénomène inflationniste actuel a provoqué une hausse importante des taux d’intérêt sur l’ensemble des obligations émises dans le monde. Ainsi, logiquement, la remontée des taux d’intérêt rendra la réduction des déficits budgétaires encore plus difficile. Je vous laisse aller lire un autre article que j’ai fait sur la dette française qui explique assez exhaustivement qu’il apparaît un enjeu aussi important que le taux d’intérêt: les dates de maturation. Lien ci joint: https://youtrading.com/fr/la-dette-francaise-depasse-les-3000-milliards-deuros/

Par contre, l’agence de notation revoit par ailleurs à la baisse les perspectives de croissance du pays : remontée des taux, croissance mondiale faible, inflation persistante, confiance plutôt fragile des consommateurs. Les grèves dans les transports auront aussi un effet négatif mais sans doute limité. Limité, mais négatif là encore.

Mais tachons de ne pas faire un tableau plus noir qu’il n’est car la France a des arguments solides pour rester tout de même à un niveau AA(-). Finalement, la dette française reste considérée comme “très bonne” au lieu de “excellente”. Ainsi, la France continue d’avoir largement accès aux marchés de capitaux et ses émissions demeurent pour le moment des placements refuges en zone euro. Quand je me regarde, je m’inquiète, quand je me compare, je me rassure.

Fitch rappelle aussi les forces de l’économie française qui expliquent pourquoi nous sommes encore en AA(-) : une économie diversifiée et riche, des institutions solides et efficaces et un historique de stabilité macroéconomique. En bref, ce n’est pas aussi grave que cela.

De plus, le marché du travail continue de s’améliorer, notamment en termes de chômage et d’emploi. Cette amélioration notable est en partie due aux réformes du président actuel (ex : l’apprentissage). Les réformes sur les retraites et l’assurance-chômage devraient jouer favorablement sur l’emploi et la croissance du pays.

Mais il me semble que Fitch oublie un élément essentiel. Sa notation à l’encontre de la dette française va provoquer une fuite de certains investisseurs internationaux. La dégradation de cette note provoquera inéluctablement une hausse des taux d’intérêt appliqués à la dette française. Voilà un simple article d’une agence de rating qui va coûter des milliards aux contribuables que nous sommes. Par-dessus le marché, et cela ne va pas tarder, il est fort à parier que les autres agences de notation que sont Moody’s, Standard and Poor’s et DBRS vont emboîter le pas à Fitch. Ainsi, on n’a pas fini d’entendre parler de la hausse des taux d’intérêt sur la dette française et de l’écartement du spread de taux entre Allemagne et France. Je pense que le gouvernement en était totalement conscient. Voilà pourquoi il y a quelques jours le ministre de l’économie et des finances a annoncé un plan très volontariste de réduction des dépenses de l’État français. La pression macro-économique monte. Ces dégradations de notation ont commencé sous la présidence de Sarkozy où nous étions encore triple A. Alors, le changement, c’est vraiment pour maintenant sinon..

Je suis attristé de finir cet article par les mots que je vais vous suggérer. Mais notre pays perdra encore de sa superbe dans les années à venir car nous serons incapables de financer les grands enjeux qui se présentent à nous à cause de l’irresponsabilité des générations de politiciens qui nous ont précédés. Comment financer avec vigueur les mutations qui se présentent à nous? Le réchauffement climatique, la crise démographique mondiale, ce nouvel ordre mondial bipolarisé et qui a provoqué une première guerre, celle d’Ukraine. Bref, au-delà des chiffres et des efforts qui seront à faire dans les années à venir, je ne vois qu’une lente disparition de ce que mon pays a été: un phare pour le monde, un pays respecté et admiré.

{kind=link}