Português

Português English

English Español

Español русский

русский

Jamais dans l’histoire récente le taux d’intérêt n’avait connu une telle intensité de hausse. En juin 2023, le taux directeur de la FED dépasse les 5 %, lorsque celui de la BCE est de 3,75 %. Mais dans le même temps, les taux obligataires poursuivent leur flambée. Les taux courts se maintiennent sur des niveaux particulièrement élevés, et provoquent l’inversion de la courbe des taux. Un signal de récession pourrait émerger mais il pourrait être, le plus probablement, tardif.

La hausse des taux se maintient

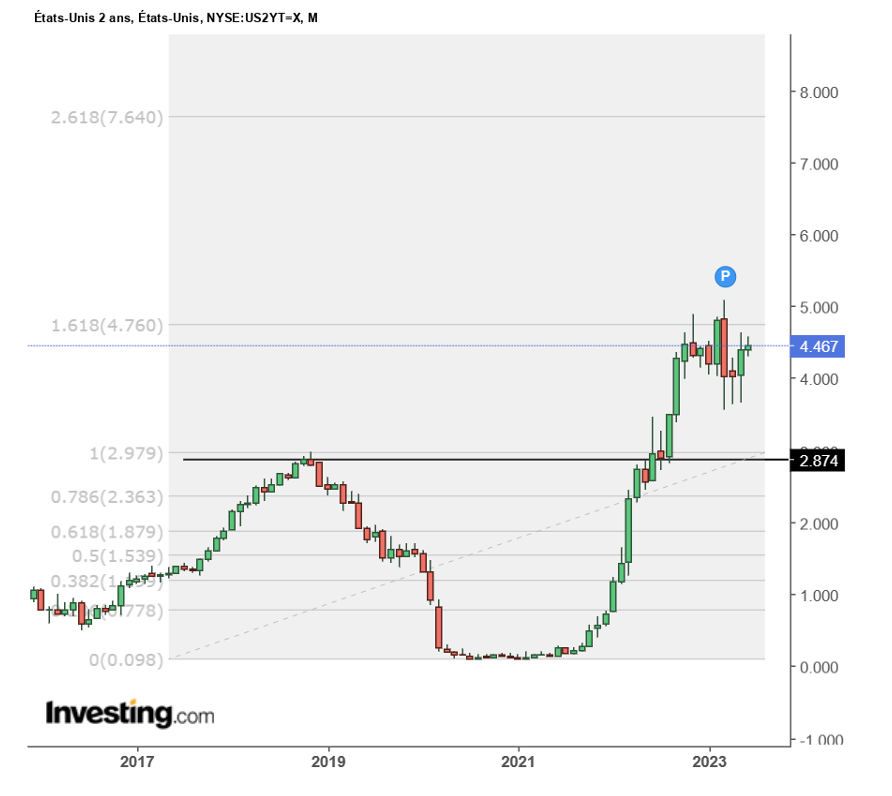

Le taux à 2 ans du gouvernement américain est passé de 3,8 % en avril à près de 4,5 % en juin. Le dernier sommet était atteint à près de 5 %. Nous devons par ailleurs spécifier que le taux à 2 ans reste supérieur au taux long à 10 ans, ce qui est historiquement anormal et annonce souvent une récession. En effet, le taux à 10 ans est de 3,7 %, ce qui induit un écart de 0,8 points tout de même ! Le plus gros écart entre les taux longs et les taux courts jamais constaté depuis 1950…

Un écart 10 ans – 2 ans historique

Comme nous l’avons mentionné, l’écart entre les taux longs et les taux courts s’accroît. Pour l’exprimer clairement, les taux longs (emprunts à 10 ans par exemple) sont généralement supérieurs aux taux courts (emprunts à 2 ans par exemple). Le taux d’intérêt à long terme est normalement plus haut en raison du risque plus grand qui pèse sur le crédit, l’inflation, etc… Mais, comme nous l’avons souligné aujourd’hui, il arrive que les taux courts dépassent les taux longs…

La présence de taux courts plus élevés traduit le fait que les investisseurs anticipent une amélioration des conditions économiques à long terme. C’est-à-dire que les investisseurs sont plus pessimistes sur la situation à court terme et anticipent une réduction de l’inflation. En Europe, seuls l’Italie et l’Espagne ont un écart de taux positif. On assiste donc à une situation globalement similaire aux Etats-Unis et en zone euro.

Néanmoins, certains économistes comme Patrick Artus expliquent clairement que « les intervenants des marchés financiers sous-estiment le risque d’inflation persistante dans la zone euro ». De plus, « ils croient que la BCE mènera une politique monétaire restrictive jusqu’à ce que l’inflation soit revenue à 2 % ; pourtant, la politique monétaire anticipée n’est pas très restrictive ». C’est-à-dire que cette inversion de la courbe des taux serait exagérée au regard du fait que l’inflation structurelle et sous-jacente reste très élevée en zone euro.

Une récession ensuite ?

Il est important de noter que le retour en positif de l’écart de taux signale généralement l’arrivée d’une récession. Cette récession intervient dans les 12 à 18 mois après le retour à la normale. Par conséquent, le fait que l’écart de taux se creuse encore aujourd’hui n’est pas un signal immédiatement négatif. Mais il aura des conséquences plus tard.

Cela fait un an que l’écart de taux est négatif. En admettant que nous sommes sur un minimum de cet écart, il faudrait 6 mois à un 1 pour revenir en positif, c’est-à-dire qu’une récession se manifesterait (toujours dans cette hypothèse), d’ici 18 mois à 24 mois environ (voir 30 mois au plus). Ce qui équivaut à un risque économique probable à partir du début 2025 au plus tôt (ou fin 2024), et plus certainement autour de la fin 2025. Ce qui concorde absolument avec l’analyse des cycles économiques ! Mais, au regard des conditions actuelles, une récession peut tout à fait prendre effet dans les mois qui suivent. Demeure la question de son ampleur.

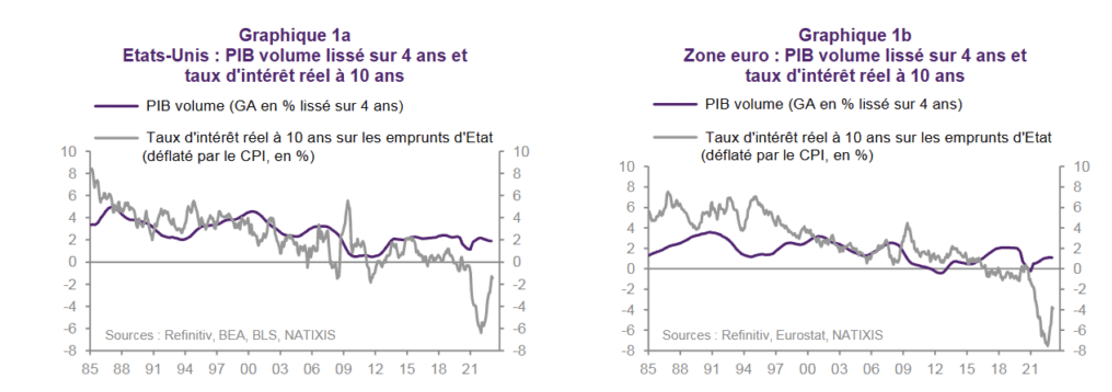

Une déconnexion persistante entre la croissance et le taux réel

Une inquiétude majeure reste aussi la présence d’un écart toujours persistant entre la croissance réelle et le taux réel. A long terme, on assiste effectivement à une égalité plus ou moins exacte entre le taux réel et la croissance réelle. C’est-à-dire que l’augmentation des revenus perçus par les agents est égale à l’augmentation de l’intérêt perçu. De sorte, il n’y a pas d’enrichissement du capital, ni d’appauvrissement.

L’écart entre le taux réel et la croissance réelle était maximal en 2021, comme montré sur les deux graphiques ci-dessus. Mais depuis les années 2000, la croissance est durablement supérieure au taux réel. Ce qui signifie que les agents sont incités à s’endetter, puisque le coût du capital est inférieur à ce qu’on peut en tirer. Or la remontée des taux, qui semble objectivement insuffisante en zone euro, ne parvient pas encore à égaliser la croissance. On peut donc s’attendre soit à une diminution de la croissance, soit à une poursuite de la hausse des taux. La convergence des deux variables serait plus douce pour l’économie dans son ensemble.

{kind=link}