Português

Português English

English Español

Español русский

русский

Bilan Hebdomadaire

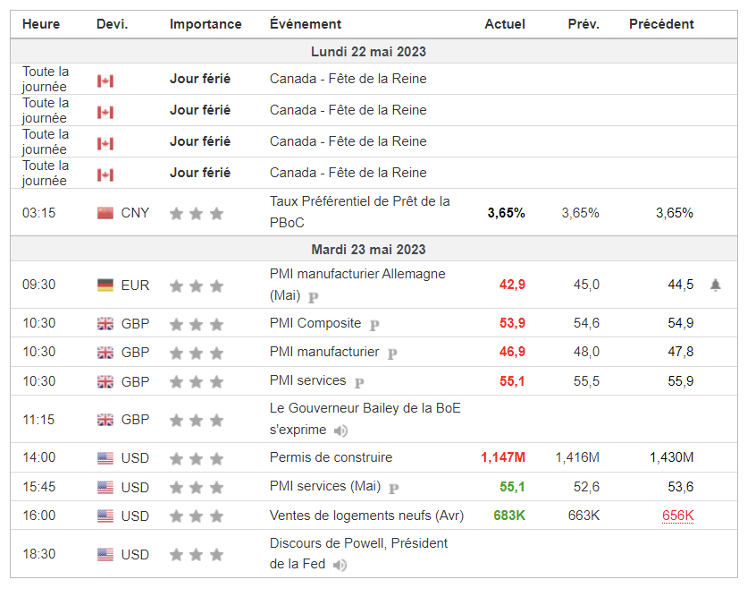

Après un lundi totalement vide concernant les statistiques économiques, la semaine passée a été riche d’enseignement. Certains chiffres ont retenu toute notre attention. Nous chercherons, dans cet article, à les interpréter pour des arbitrages judicieux dans nos portefeuilles d’investissement. Voici les chiffres de la semaine passée:

Eh non, il n’y a pas d’erreur dans le tableau. Il n’y a eu aucune nouvelle lundi dernier du côté des statistiques macro-économiques dites “importantes”. Rarissime, je vous le concède surtout quand c’est la 2ème semaine de suite.

Par contre, dès mardi, des chiffres extrêmement intéressants sont tombés. Tout d’abord les PMI européens avec l’Allemagne et la Grande-Bretagne. Ensuite, le niveau des permis de construire aux États-Unis. Enfin les ventes de logement neuf aussi du côté de l’Oncle Sam.

Ainsi les PMI européen ont été clairement mauvais sur le secteur manufacturier. Cela concerne notamment l’Allemagne et la Grande-Bretagne qui sont encore et toujours des économies puissantes et importantes sur le vieux continent. Cela fait un moment que les PMI sont faibles, surtout sur le secteur manufacturier. J’ai presque envie de vous dire que nous étions habitués à de mauvaises statistiques. Mais là, il faut bien admettre que nous pouvons avoir un décrochage. Le PMI allemand était prévu à 45 et il est sorti à moins de 43. Cela ressemble à un décrochage. De l’autre côté de la Manche, on a sonné la même partition. Les Britanniques prévoyaient 48. Mais le chiffre est sorti inférieur à 47. Pour être bref, on attendait une petite remontée de chiffres bien mal en point. Mais le résultat est que les chiffres se sont encore dégradés. Je ne vous cache pas que cette mauvaise estimation du consensus est alarmante.

Alors vous me direz: “oui mais les chiffres sont bons concernant la partie service”. C’est tout à fait vrai. Mais là aussi le consensus a surestimé les chiffres et ils sont en train de se retourner. Bref ça sent le sapin. Ça sent la récession économique à plein nez. Doit-on s’en inquiéter? Oui bien sûr. Doit-on catastropher? Évidemment que non, pour le moment. Doit-on être en alerte? Oui. Faut-il paniquer? Non. Il est effectivement difficile de faire la distinction entre les différentes interrogations que je viens d’écrire mais il faut bien comprendre qu’une récession n’est pas une catastrophe c’est plutôt un emballement qui provoquerait une crise économique. Et c’est possible, il faut donc être en alerte mais pas plus.

Un autre chiffre a été particulièrement mauvais ce mercredi. C’est le niveau des permis de construire aux États-Unis. Le consensus attendait plus ou moins une stabilisation autour des 1,4 million de permis délivrés. Mais, le chiffre est tombé gravement en dessous autour des 1,15 million. 250 000 permis de construire en moins sur le mois d’avril c’est quand même énorme. Là, on peut le dire: la bulle de l’immobilier est terminée. La question est de savoir si nous allons avoir un dégonflement ou une explosion. Et ce n’est pas le dernier chiffre des ventes de logements neufs qui me permet de relativiser mon pessimisme. comment on peut vendre encore plus de logement neuf actuellement. Je n’ai qu’une seule réponse à donner, vu le contexte: cela ne m’étonnerait pas que les promoteurs immobiliers aient fait une grande braderie générale pour liquider les sur-stocks. Nous serions donc rendus à la fin du cycle immobilier avec, d’un côté, une grande braderie sur les stocks d’invendus et, de l’autre côté, l’absence de lancement de nouveaux programmes immobiliers. Pour moi, cela semble totalement cohérent. On verra bien.

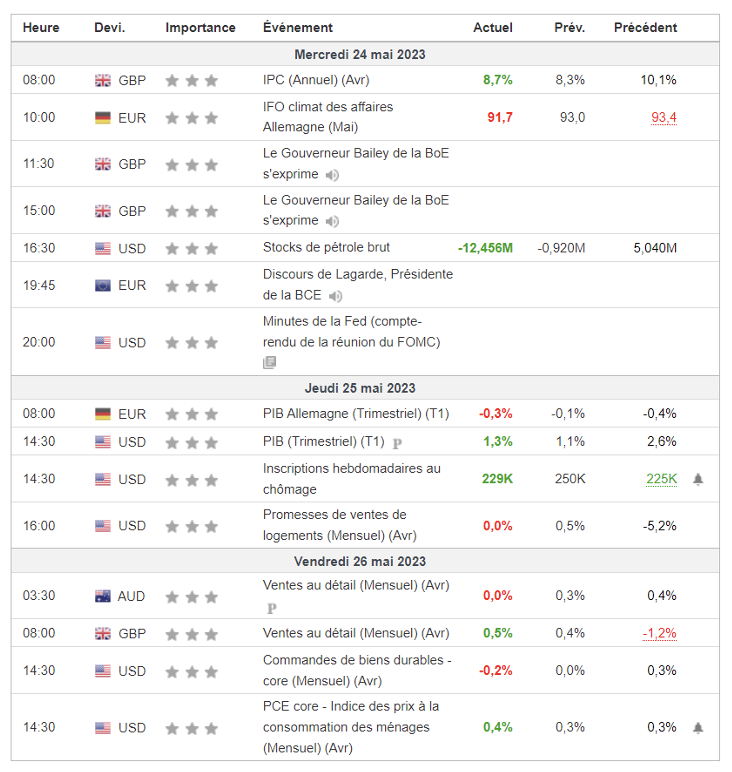

Mercredi c’est la statistique sur l’inflation britannique qui est sortie à un niveau toujours élevé même si elle est en baisse. Que cela ne ressemblerait pas à la stagflation tant redoutée? Ce même jour, les discours des banquiers centraux européens n’ont pas changé la donne tout comme les minutes de la Fed.

C’est jeudi dernier que l’annonce de la récession sur le PIB allemand au premier trimestre 2023 a fait défaillir les marchés européens. L’Allemagne est officiellement en récession économique. On peut la qualifier de technique. Mais il n’empêche que ça fait 6 mois que l’Allemagne perd du PIB. Il est vrai que, quand on voit ce qu’elle a subi en 2022 avec une perte d’approvisionnement en gaz russe, on peut estimer que c’est plutôt pas cher payé. Mais là n’est pas le problème, nous sommes des investisseurs sur les marchés boursiers et nous avons vu des indices européens monter à leur sommet. Qu’est-ce qui pourrait les faire monter encore plus haut? Voilà la grande question.

Finalement, nous avons eu la réponse ce même jeudi. Seuls les résultats des entreprises peuvent emmener les indices encore plus haut. Et il faut bien admettre que les chiffres stratosphériques de Nvidia ont contribué à ce mirage indiciel qui commence à m’inquiéter très sérieusement.

Finalement vendredi fut assez calme du côté des chiffres macroéconomiques même si là aussi on est conforté par des statistiques sur les ventes de biens durables qui sont quand même moribondes pour ne pas dire en recul de l’autre côté de l’Atlantique. Bref, là,maintenant, on voit très bien le ralentissement économique aux États-Unis.

Je peux vous jurer qu’il va falloir que l’inflation baisse très vite. Sinon…

Perspectives macro-économiques pour les jours à venir

Pour ce qui concerne cette semaine, le programme sera de nouveau modéré quantitativement même si des rendez-vous importants ne devront pas être manqués. Voici le programme de la semaine:

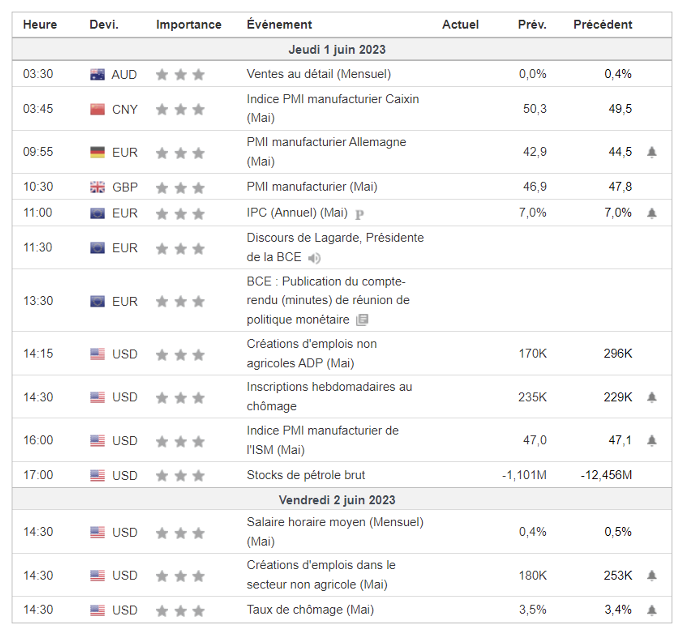

La semaine qui commence aujourd’hui sera concentrée sur les trois derniers jours de la semaine puisque lundi et mardi n’ont strictement rien à nous proposer macro-économiquement.

C’est dans la nuit de mardi à mercredi qu’il faudra être attentif aux PMI manufacturier de l’Empire du Milieu. Là aussi, nous sommes en alerte vu la mollesse de la reprise chinoise.

C’est aussi la grande semaine des chiffres classiques sur l’emploi américain avec le triptyque habituel que sont le rapport JOLTS, l’enquête ADP et et les fameuses statistiques du NFP. Là, aussi, on doit se mettre en grande alerte.

Vous ajoutez à cela les statistiques sur les PMI européens et américains de jeudi… et vous pouvez considérer que vous avez une bombe potentielle de retournement des marchés qui se présente à vous. Il est évident que ceux-ci ne vont pas monter au ciel avec des chiffres d’inflation aussi forts et un ralentissement économique aussi évident. Comme dit plus haut, ça sent le sapin!

Bonne semaine macroéconomique à tous.

{kind=link}