Português

Português English

English Español

Español русский

русский

Dans notre précédente publication, nous avons discuté l’impact de l’inflation sur les cours boursiers. Nous avons souligné qu’une augmentation de l’inflation n’avait aucun impact négatif sur la bourse à moins qu’elle génère temporairement une récession. Les résultats des entreprises en 2022 sont globalement très bons. Du côté français, Kering, Carrefour, Air Liquide, Schneider… Toutes ces sociétés ont en commun d’avoir publié une croissance substantielle de leur comptes.

Mais si les résultats rendent légitimes un rattrapage des indices boursiers en 2023, est-ce suffisant pour justifier de nouveaux plus hauts sur les indices ?

Les valeurs qui mènent le CAC 40

Le CAC 40 a réalisé un nouveau sommet historique le jeudi 16 février 2023 ! A 7387 points, le CAC 40 a confirmé sa tendance statistique (voir notre analyse de fin janvier : Le CAC 40 proche de nouveaux sommets ? – Youtrading FR).

LVMH, l’Oréal, Hermès et Total pèsent à eux seuls près de 40 % de la capitalisation du CAC 40. A ce titre, le cours de l’Oréal, qui était tout juste à 300€ en Novembre 2022, est désormais à plus de 390€. Le chiffre d’affaires de l’Oréal, à 38 milliards d’euros, est en hausse de 18 % sur un an. Une croissance comparable du chiffre d’affaires a été publiée pour Schneider Electric à 34 milliards de dollars.

Depuis le 1er janvier 2023, le CAC 40 gagne ainsi +13,5 %. La symétrie de la figure technique du CAC 40 tout au long de 2022 nous invite par ailleurs à la prudence tant que la zone des 7400 n’a pas été franchie durablement.

Une augmentation des dividendes… Encore insuffisante.

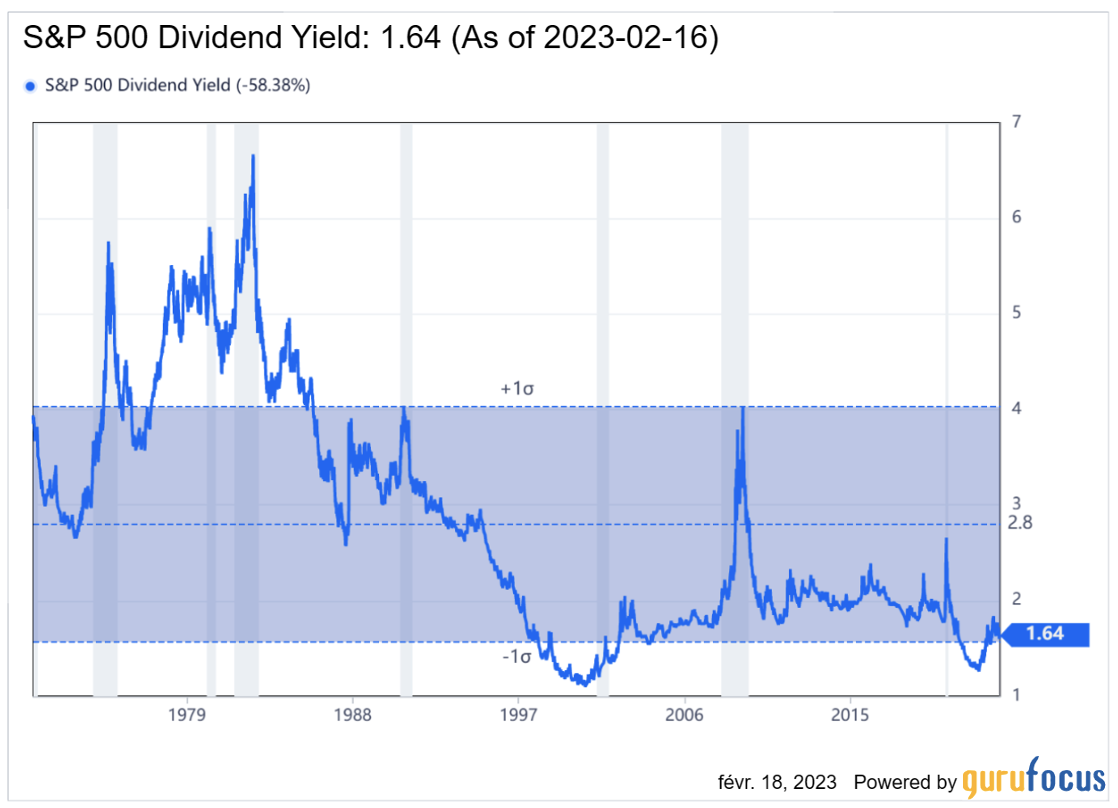

Un élément probant en période d’inflation est de regarder au rendement des actions. Les actions du S&P 500 présentent un rendement moyen de 1,64 %. Ce qui est historiquement relativement faible (voir graphique ci-dessous). D’un point de vue fondamental, le dernier plus bas comparable de la rentabilité pour les actionnaires a été atteint… en 2000. Nous avons désormais réintégrer une zone de rentabilité plus acceptable au-delà de 1,5 %, mais cette rentabilité reste extrêmement faible au regard de l’inflation.

Par ailleurs, sur un an, la rentabilité des actions du S&P 500 a augmenté de +20 %, ce qui est assez conséquent. L’autre phénomène intéressant est d’observer en général une hausse de la rentabilité des actions durant les récessions (ceci pour une raison évidente que les investisseurs anticipent un déclin des perspectives de résultats et une chute des cours). Actuellement, cette hausse de la rentabilité n’est donc pas suffisante car elle ne se traduit pas (encore) par une récession d’une part, et elle se traduit par de meilleurs résultats et des valorisations légèrement diminuées.

La temporalité du côté des marchés

L’explication à de nouveaux sommets n’est donc à trouver du côté d’une baisse de la rentabilité, au contraire. L’absence de récession (et de mauvais résultats des entreprises) est donc le principal facteur explicatif à cette stagnation des cours. Seule une récession viendrait à modifier considérablement les perspectives de marché. A ce titre, nous devons souligner que si une récession doit prendre effet, elle plus de chance de se produire autour de 2025, voire 2026. Mais au regard des conditions actuelles, rien n’est impossible.

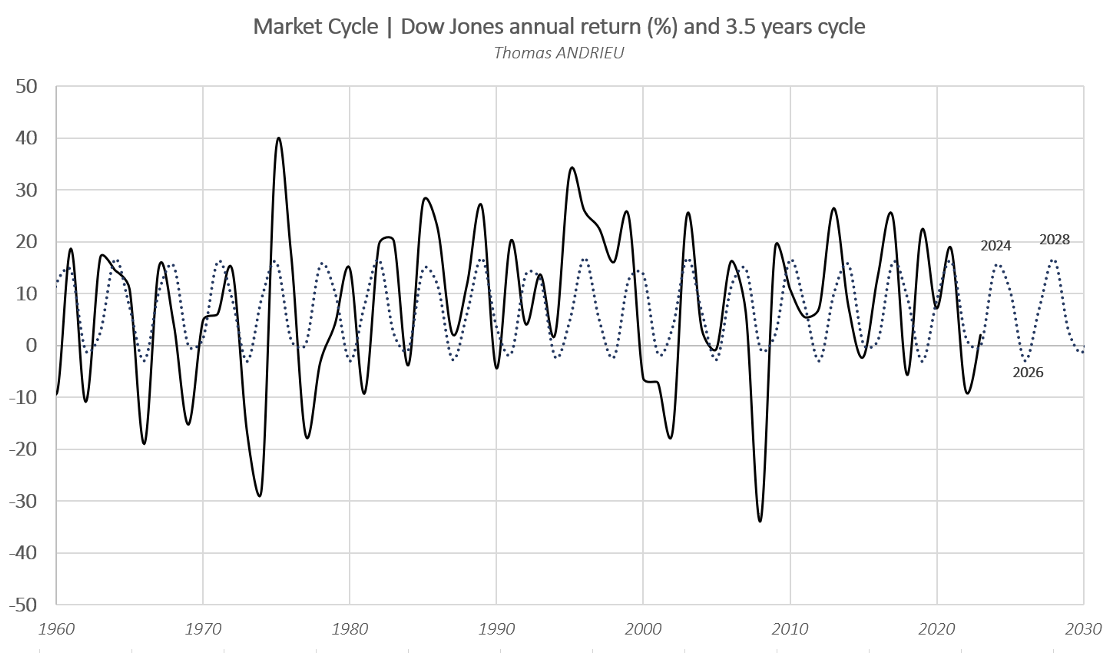

Le graphique ci-dessus montre la performance annuelle du Dow Jones (noir), et ce jusqu’en 2023. Le cycle principal de 3,5 années des performances annuelles a été ajouté en pointillés. On voit que ce cycle correspond globalement bien à la structure des variations du Dow Jones (à noter que la graduation est annuelle). L’évolution récente en 2023 tend à confirmer le plus bas théorique de ce cycle des performances.

La temporalité serait du côté de la bourse… Et c’est bien de temporalité qu’il s’agit quand on sait que la probabilité d’une récession est forte. Enfin, il est important de noter la relation positive (et croissante) entre l’inflation et les performances boursières. Tant que l’inflation s’accompagne de politiques budgétaires expansionnistes (et un taux réel négatif), cela retarde irrémédiablement la contraction de la demande et la présence d’une récession.

En bref

Mais quand bien même une diminution des résultats viendrait confirmer une baisse des performances et une hausse de la rentabilité, l’ampleur de la récession n’est pas déterminé. Les entreprises sont capables de produire malgré des niveaux de prix élevés, et les ménages continuent de consommer malgré un endettement persistant.

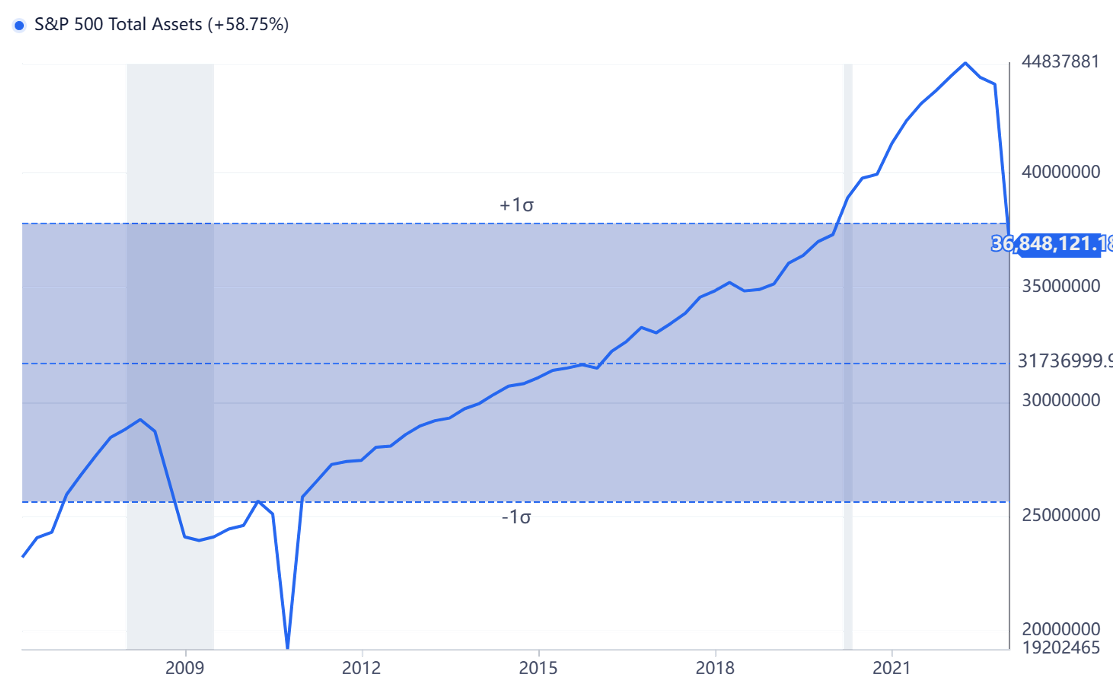

Néanmoins, un élément « encourageant » à long terme est de voir que le montant total des actifs du S&P 500 a régressé à 36 000 milliards de dollars. Ainsi, on pourrait assister au recul d’une déconnexion entre la valeur des actifs boursiers et l’économie réelle. Le dégonflement de la bulle des dernières années pourrait passer par des performances annuelles en moyenne plus réduites, et un regain d’intérêt pour des rentabilités élevées.

{kind=link}