Português

Português English

English Español

Español русский

русский

Alors que Volodymyr Zelinski fait sa tournée diplomatique en Europe de l’Ouest pour notamment pousser les Européens à lui vendre des avions, mais aussi des chars, enfin bref, tout ce qui peut servir à détruire l’ennemi, les marchés ont déjà totalement oublié les conséquences macroéconomiques que cette guerre soudaine a provoquées.

En début d’année 2022, les marchés ne croyaient pas à l’invasion russe des territoires ukrainiens. Ce n’est qu’un mois avant le commencement des “opérations spéciales russes” qu’ils se sont mis à baisser, créant ce que l’on appelle couramment dans le monde de la Bourse un « sell-off ». Les marchés ont alors vécu des moments très difficiles en baissant quasiment toute l’année 2022 sans discontinuer. La cause, selon beaucoup, était cette guerre, mais les habitués de la macroéconomie savent très bien que cet événement n’était qu’un accélérateur et non pas la cause profonde de cette forte correction des marchés mondiaux.

Volodymyr Zelinski, considéré comme un héros dans son pays.

La raison de cette correction après 2 années de hausse continue était tout simplement due à l’apparition de l’inflation suite au redémarrage de l’économie mondiale, qui elle-même faisait suite aux restrictions les plus inimaginables que le monde ait pu connaître. Les tensions logistiques étaient alors à leur sommet, les productions étaient tendues voire encore à l’arrêt alors que la demande de biens et de services était à son paroxysme. Voilà les raisons pour lesquelles les marchés ont baissé et non pas à cause d’une guerre qui nous affecte tous, d’autant plus que nous sommes, nous les Européens, géographiquement proches de cette zone de conflit. Mais, ce n’est pas la première, il faut se rappeler qu’il y a 25/30 ans de cela, une guerre tout aussi destructrice a dévasté l’Europe, bien plus proche de nous. Je pense évidemment à la Yougoslavie dont les premières frontières étaient à quelques centaines de kilomètres de la France, aux portes de l’Italie.

Vladimir Poutine, le président russe même une opération spéciale en Ukraine

Mais voilà, les médias étant ce qu’ils sont, l’émotionnalité étant leur fonds de commerce, il fallait en rajouter une couche. On va tous mourir à cause d’une bombe nucléaire perdue qui frapperait notre chère ville stratégique de Mouilleron-les-4-Chemins. Mais siiii, vous connaissez forcément, c’est à côté de Biribi-les-Chaussettes. Bon, finalement, pas de bombe. Les mouilleronnais et biribisiens n’ont rien vu venir. Mais madame Chambier a eu droit à sa minute de gloire à la télévision grâce à son analyse perspicace de la situation: “Ah bah moi, j’ai peur de la guerre, vous savez !”. Merci Josette, pour ces éclaircissements sur la situation. En tous les cas, cela a permis à nos journalistes préférés de renouveler leur stock de sujets apeurants, le covid ayant quelque peu moisi après 2 années de bons et très loyaux services. Les experts médicaux au placard, les tacticiens militaires, c’est votre heure… Hein? les mêmes intervenants? Ouiiii, arffff, c’est un détail.

Si de jeunes investisseurs s’y trompent encore, sachez que ce ne sont pas les médias qui font les marchés. Ce ne sont pas les émotions qu’ils veulent vous imposer qui font baisser les cours des actions et des actifs sur les marchés financiers, mais bien les conséquences économiques d’un événement quel qu’il soit, voire l’incertitude que cela provoque. Alors, exercice d’application: séparez ce que la télévision raconte de ce que les marchés font; il n’y a quasiment aucun lien. Allez j’ose: il n’y a AUCUN LIEN. Soit dit en passant, je tiens quand même à ce que vous sachiez que je suis aussi touché que Josette de voir cette terrible guerre faire de nombreux morts, que ce soit du côté ukrainien ou du côté russe. Je me pose encore la question de savoir combien de Russes savent vraiment pourquoi ils sont en train de tirer sur leurs cousins ukrainiens. Eh oui, il y a plus de mille ans Moscou n’existait pas, c’était Kiev la capitale russe.

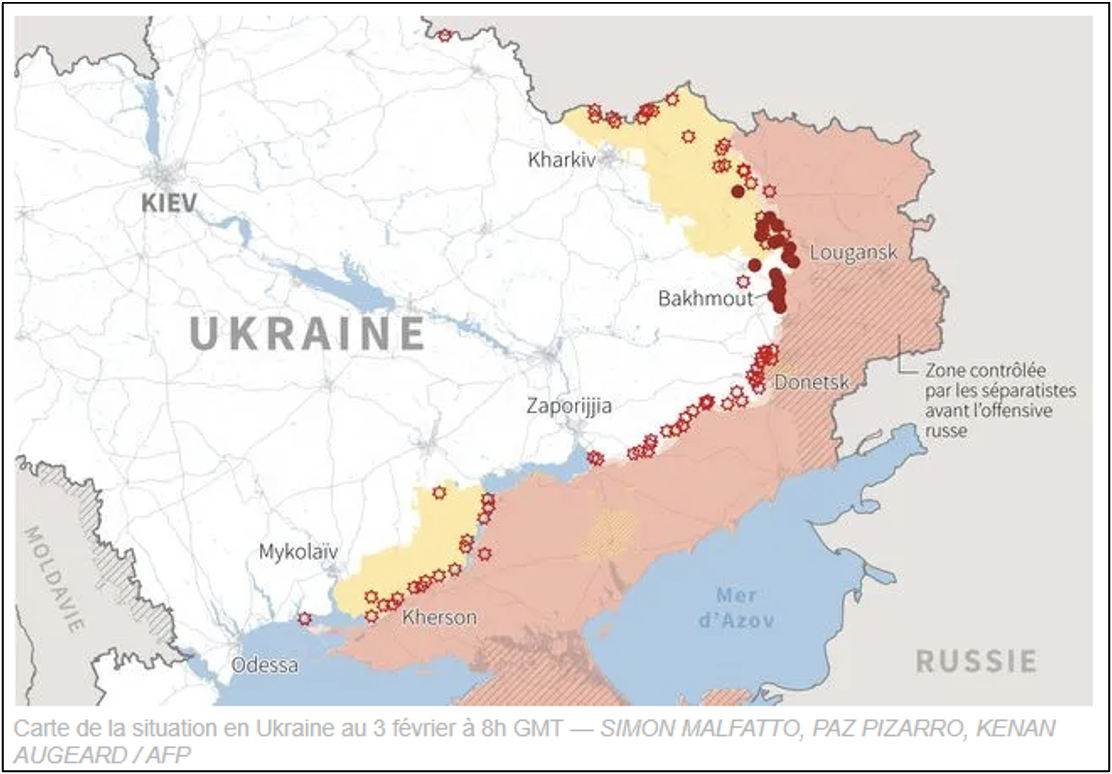

Venons-en à la situation actuelle. Il me paraissait assez évident que les Russes, en décidant de reculer derrière le fleuve Dniepr à l’orée de cet hiver, allaient laisser passer la mauvaise saison pour se réorganiser, reconstituer leur force humaine lourdement entamée et structurer une offensive printanière. Ce scénario étant visiblement le bon, je reste convaincu que l’objectif suivant est de couper l’Ukraine de toute connexion avec la mer Noire. Ainsi, je vois bien Odessa subir des bombardements dans les semaines à venir, sachant que des troupes russes sont stationnées depuis très longtemps à l’ouest de cette ville. Je pense à la Transnistrie, territoire moldave ayant déclaré son indépendance et étant à la botte de la Russie. Y stationnent des garnisons de l’armée russe. Sur le territoire Moldave, oui messieurs-dames. Et tout le monde s’en fout.

Alors effectivement, il y aura, à nouveau, de nombreux morts, avec l’utilisation d’armes de plus en plus destructrices. Mais la question est de savoir si les marchés financiers réagiront à une nouvelle offensive, qu’elle soit ukrainienne ou russe. Faisons donc un peu de psychologie de marché.

Nous sommes tous conscients de la situation actuelle et de son danger potentiel. Ainsi, il n’y a rien à attendre de significatif sur les marchés sauf si la situation s’aggrave à cause d’un événement nouveau et important. Si les nouvelles batailles entraînent plus de morts et que la ligne de front change, c’est une guerre comme les autres. Il n’y a donc pas de risque de voir les marchés subir une nouvelle correction ou un « sell-off » important en cas d’une nouvelle attaque dite “classique”. On sait que les marchés réagissent seulement face à la surprise d’un événement qu’ils n’ont pas prévu. Ces événements appelés « cygne noir » ont la particularité de ne pas avoir été décelé (ou d’avoir été fortement sous-estimé) par les investisseurs qui pèsent sur le marché. Dans ce cas précis, il n’y a pas de cygne noir, nous sommes informés et les marchés ne réagiront donc pas violemment ou très peu.

Je n’ai même pas envie de vous suggérer de réinvestir dans l’industrie de l’armement, car il n’y a rien de fulgurant à attendre, même dans ce secteur, si ce n’est une continuation des tendances en cours. Les seuls actifs qui seraient impactés par ce genre d’événement géopolitique pourraient être le pétrole et le gaz, ce qui permettrait à des entreprises du secteur de voir une accélération temporaire de leurs cours, mais ce n’est que de l’émotion, de la spéculation.

Mais alors, à quoi les marchés pourraient-ils mal réagir? Pour moi, il y a deux éléments qui pourraient émouvoir les marchés: le premier est une extension du conflit. Le second est l’usage de la bombe nucléaire, mais expliquons nous un peu plus précisément.

Une des nombreuses possibilités d’une extension du conflit serait une attaque de la Biélorussie, ce qui impliquerait un troisième pays dans cette guerre bien que je ne pense pas que cela arrivera, en l’état actuel des événements. Les marchés réagiraient certainement mal, mais pas de manière structurelle car ce serait une demi-surprise. De plus, on ne verrait pas vraiment cette implication comme une extension du conflit. D’ailleurs, je rappelle que les premières attaques sur l’Ukraine sont arrivées par le nord biélorusse.

Le plus grand danger d’une extension du conflit serait plutôt du côté de la Moldavie. Ce pays est déjà une base arrière de l’armée russe en Transnistrie, région sécessionniste. Ainsi les moldaves pourraient malgré eux entrer dans le conflit. Ce serait plus gênant (arfff, le mot est bien mal choisi, n’est-ce pas?), certes! Mais le plus grave serait de voir la guerre s’entendre à un des pays de l’OTAN voire en Serbie.

Je ne vous fais pas de dessin sur le pourquoi des pays de l’OTAN, le marché pourrait pricer (= donner un prix) au déclenchement d’une guerre devenue au bas mot régionale, mais qui serait, nous le savons tous, le début de la Troisième Guerre mondiale. C’est un vrai cygne noir car la probabilité est absolument minime, voire quasiment inconcevable et surtout impricable, par avance, par les marchés financiers.

Le cygne noire, le Black Swan, symbole de l’événement imprévisible.

Concernant la Serbie, certains peuvent s’étonner que j’aborde cette problématique dans les Balkans, mais il faut avouer que si vous n’avez pas un âge suffisamment avancé, il est difficile de comprendre les raisons de ce propos. On va être simple: la guerre de Yougoslavie des années 90 n’est pas terminée. Et comme un feu qui couve, rien n’est résolu. Les Bosniaques, les Kosovars, les Monténégrins, les Serbes, et j’en dois en oublier, sont toujours à deux doigts de reprendre les armes. J’en veux pour preuve les tensions sur la frontière serbo-kosovar de l’année 2022 pour une curieuse histoire de plaques d’immatriculation. Par ailleurs, les Serbes ont, comme les Russes, une dent contre l’OTAN, qui les avait bombardés le 23 avril 1999 en plein centre de Belgrade, là encore pour des histoires kosovares. Ajoutez à cela que les Serbes sont des alliés historiques de la Russie et vous comprendrez pourquoi le belliqueux peuple serbe a des envies de vengeance à l’encontre des Occidentaux. L’extension du conflit dans les Balkans serait là aussi un événement surprenant, mais dont la probabilité est beaucoup plus significative que la précédente. Une baisse importante des marchés serait certainement constatée au moment du déclenchement des hostilités. Vous pouvez rajouter à la liste la Bosnie–Herzégovine qui, quand on y regarde bien, n’est que la réplique de la Yougoslavie en plus petit et avec les mêmes problèmes qu’il y a 30 ans.

Le second point pour lequel les marchés peuvent avoir une réaction violente et soudaine est l’utilisation de la bombe nucléaire par les Russes. Cela ne changerait pas vraiment le cours de l’histoire de cette guerre et ne changerait pas vraiment son horreur, mais il est à penser que les marchés s’effondreraient dans ce cas, pour deux raisons distinctes. La première est clairement le caractère émotionnel du cygne noir soudain et imprévu. Je dirais même, impensable parce que nous ne voulons pas y penser. C’est cette surprise qui déclencherait un krach. Krach rapidement alimenté par la crainte tout à fait justifiée d’un déclenchement d’une guerre thermonucléaire, la première de l’histoire. La seconde raison serait un pricing, bien aléatoire mais évident, des conséquences géopolitiques d’un tel acte. Les marchés passeraient en mode panique le temps d’évaluer les véritables conséquences sur la sphère économique d’un tel événement.

Le champignon atomique suite à l’explosion d’une bombe nucléaire.

Maintenant vous voilà armé (sans mauvais jeu de mot) pour affronter les différentes options qui se présentent à vous sur le sujet de cette guerre en Ukraine. Toutefois, évidence absolue : aucun de ces événements n’est prévisible de manière raisonnable. Ainsi, nous serons tous confrontés, ce jour-là, à la prise de décision sans émotion, avec pragmatisme, mais dans l’urgence. Il faudra accepter, lorsque cela arrivera, que nous perdions une partie de notre capital pour ne pas en perdre davantage. Perdre un doigt plutôt qu’un bras…tel est l’adage.

C’est pourquoi je n’attends pas ce printemps avec cet enthousiasme et cette impatience habituels quand les beaux jours approchent. De tels événements survenant dans le monde peuvent stresser n’importe qui, même un trader confirmé. Ce dernier sait pertinemment qu’il ne peut pas agir sur ces événements, mais seulement essayer de les subir le moins mal possible. Vous devez accepter les pertes inhérentes à un tel événement. Allez, je vous donne une petite astuce assez simple à appliquer: Posez-vous la question suivante: est-ce que cet événement est de ma faute? Est-ce que j’aurais pu le prévoir avant? Si la réponse est NON. Alors, ne vous accusez de rien car vous n’y pouviez rien. Appliquez votre plan. Et si vous n’en avez pas, faites en un tout de suite. Les gens prêts savent ce qu’ils ont à faire. Les autres se laissent porter par leurs émotions: la pire des choses pour un investisseur.

{kind=link}