Português

Português English

English Español

Español русский

русский

Bilan Hebdomadaire

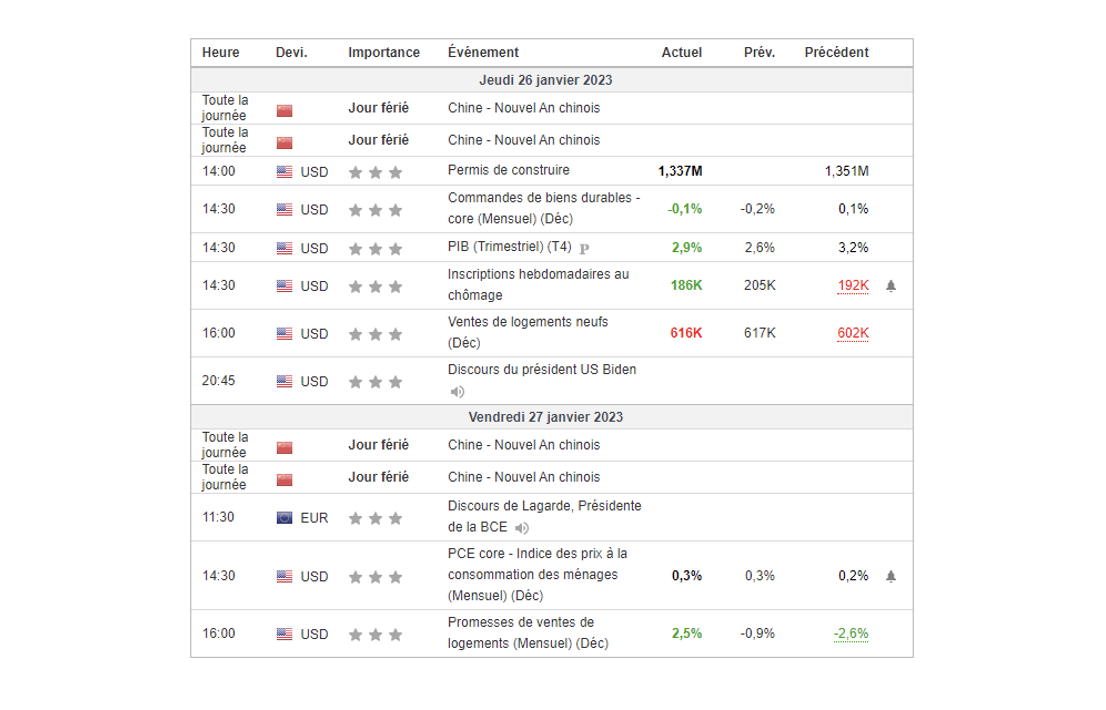

La semaine dernière, la macro-économie a été calme, les marchés ont été positifs et haussiers avant une semaine (celle-ci) qui sera beaucoup plus nerveuse. Tout d’abord, voici les chiffres importants de la semaine écoulée:

La semaine macro-économique a été marquée par la célébration du Nouvel An chinois. Ainsi, il n’y a eu aucune statistique chinoise cette semaine. Cette fête majeure a dû être particulièrement importante, nous surveillerons donc les chiffres de la consommation chinoise pour janvier 2023. Ils devraient être particulièrement bons. L’autre événement notable de cette semaine a été… l’absence d’événements. Il n’y a eu aucune nouvelle qui a changé la situation actuelle: l’optimisme.

L’optimisme actuel est assez surprenant, mais il s’explique par le fait que les énormes fonds du monde entier ont joué la baisse sur l’Europe en la shortant. Les hedge-funds se sont tout simplement retrouvés piégés et ont été obligés de « racheter » leurs positions vendeuses. La conséquence a été une rapide disparition des vendeurs et l’apparition d’acheteurs (les rachats de short). La suite logique est de les voir passer « long » (l’inverse du « short ») et donc de devenir acheteurs face à une absence de vendeurs. Résultat: ça monte, ça monte, ça monte… Même si, comme à chaque fois, la structuration de la hausse commence par les grosses capitalisations et finira par les valeurs « small » totalement inintéressantes pour l’investissement (et je suis très sympathique en utilisant ces mots car ce sont, ce que l’on appelle dans le jargon, des « daubes »). Bref, le bal bat son plein. Les danseurs se trémoussent à tue-tête avec des musiciens qui battent la mesure à la perfection. Ce n’est pas encore la fin du bal. Alors, dansons ! »

Toutefois, on peut constater que les chiffres macro ne sont pas toujours au rendez-vous. Il s’agit d’une hausse basée sur l’espoir d’un futur meilleur ou plutôt moins mauvais que prévu. En effet, les PMI européens de ce mardi et mercredi n’ont pas été flamboyants, c’est le moins que l’on puisse dire. C’est à partir de jeudi que le bal des statistiques américaines a commencé. On pouvait s’attendre à un tassement de la consommation de biens durables en raison de la météo dantesque qui a touché les États-Unis en décembre avec un épisode de blizzard historique. Que nenni, les chiffres ont été supérieurs au consensus, un pouième négatifs, rien de grave même rassurant. Le PIB du trimestre 4, quant à lui, est sorti extrêmement positif et au-dessus du consensus. Pour les chiffres hebdomadaires du chômage, on peut deviner que la statistique a été inférieure à ce consensus bien mal inspiré.

Cela fait des mois que les économistes sous-estiment la récurrence de l’économie américaine et sa puissance. Il est évident que la récession n’existe pas et qu’elle ne pointe même pas le bout de son nez. Par conséquent, il faut bien admettre que la baisse de l’inflation ne pourra être que temporaire. On verra rapidement le spectre inflanniste réapparaître d’ici la fin de l’été selon le fameux momentum et le recoupement des chiffres de 2022. Mais, comme je le disais dans un précédent article, je pense que l’on passera par une phase désinflationniste voire déflationniste (sur certains secteurs de l’économie) dans les mois qui viennent. Pour moi, l’atterrissage de l’inflation sera éphémère car il y a des phénomènes structurellement inflationnistes sur longue période sur notre planète, la seule que l’on ait sous la main et opérationnelle.

Vendredi, les chiffres outre-Atlantique des promesses de vente de logement ont clôturé positivement cette semaine. Ainsi les indices ont tous terminé très haut, à la limite de l’euphorie… Mais dites-vous bien que la semaine qui se présente à nous est bien plus importante.

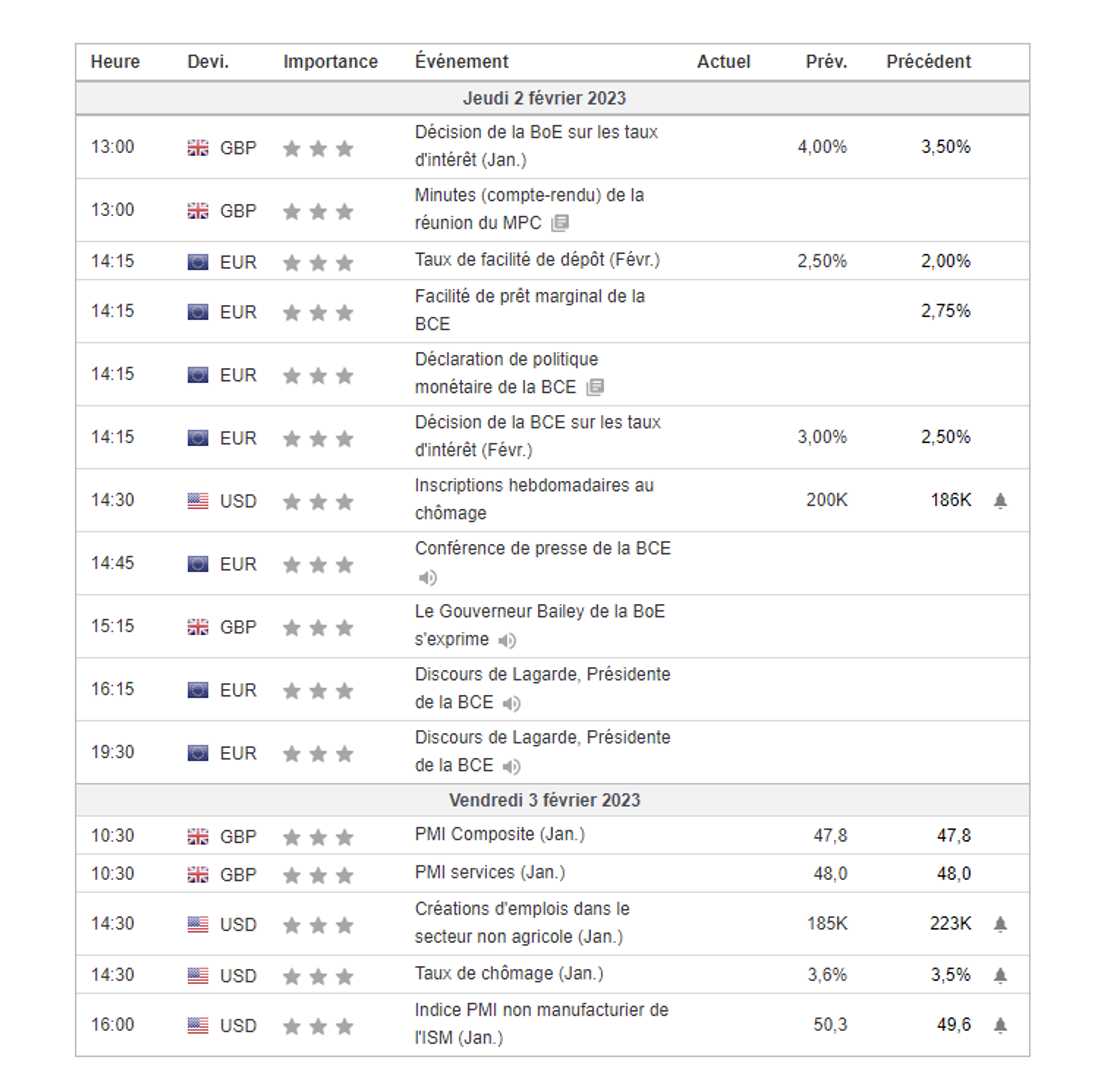

Perspectives pour les jours à venir

Non seulement, c’est la traditionnelle semaine des chiffres de l’emploi américain, le fameux NFP. Mais, c’est aussi la semaine de la réunion de la Banque centrale américaine (la FED) que l’on appelle le FOMC, avec dès mercredi soir une décision sur la hausse des taux d’intérêt US. La BCE enchaînera jeudi avec sa propre décision sur ces mêmes taux d’intérêt. Alors, c’est très simple: il ne se passera rien de significatif sur les marchés jusqu’à mercredi sauf cataclysme. Et comme vous l’avez compris, la suite risque d’être beaucoup plus sportive.

Concernant les taux d’intérêt US et EU, il semble que la messe soit dite.

Aux États-Unis le consensus est largement partisan d’une hausse de 25 points de base du taux d’intérêt directeur pour arriver à 4,75%. Vu que les atterrissages des dot-plots étaient autour des 5 voire 5,5 courant 2023, il semble peu probable que nous ayons une surprise de ce côté-là de l’Atlantique. Je fais d’ailleurs une petite parenthèse sur les anticipations de certains qui pensent (déjà) à une réduction des taux dès le courant 2023: je vous fais le pari qu’ils font erreur et qu’il n’y aura pas de baisse de taux chez L’Oncle Sam cette année. C’est certainement le plus grand danger pour les marchés dans les semaines et mois qui viennent. Cela justifiera un retour sur des supports un peu plus bas. Ne croyez pas à la hausse éternelle, ça n’existe pas.

En Europe, là aussi, peu de suspense, le sentiment général est pour une hausse de taux de 50 points de base. Il me semble impossible de passer 75 points en une fois, et tout à fait difficile de ne faire qu’une augmentation palichonne de 25 points vu le discours de Christine Lagarde de ces derniers jours. Voilà ce que je pense pour les taux d’intérêt, ce n’est qu’un avis.

Pour moi, le plus important de la semaine sera de confirmer encore une fois que l’emploi américain est robuste. Comme vous l’avez compris, le NFP est LE chiffre à surveiller pour bien évaluer la situation économique à venir. Sa publication aura lieu ce vendredi 3 février à 14h30, son nom dans ce tableau est “Création d’emplois dans le secteur non-agricole”. On voit tout de même que la prévision est de 185000 créations, un chiffre qui baisse tous les mois, un chiffre modeste. Le consensus pense toujours à une possible récession. C’est dans le courant de la semaine que l’on verra si des signaux précurseurs rendent le consensus caduque ou pour une fois, plausible. Je pense bien évidemment au rapport JOLTS et à l’enquête ADP de ce mercredi qui nous informeront qualitativement.

Comme d’habitude on clôturera la semaine avec le chiffre de l’ISM non-manufacturier (ce vendredi à 16h). Lui sera très important pour voir si nous pouvons espérer une poursuite de la désinflation dans les mois qui viennent. Il a fortement baissé le mois dernier, il faudrait confirmer cette forte correction avec une stat autour des 50 comme le consensus le prévoit. Le secteur des services est la clé de l’inflation outre-atlantique.

Bref, c’est la semaine macro-économique qu’il faut suivre. Une semaine importante. Il va y avoir du sport pour les commentateurs et certainement beaucoup de traders intraday qui s’abstiendront de trading en ces jours fortement volatiles si une surprise négative apparaît car, il faut bien le reconnaître, le positif a déjà été bien pricé en ce début d’année.

Bonne semaine macro-économique à tous.

{kind=link}