Português

Português English

English Español

Español русский

русский

Ces 20 dernières années, on a assisté à une explosion de la richesse mondiale (la valorisation des actifs), alors que dans le même temps, la production réelle a progressé sensiblement moins vite. Comme le souligne l’ancien Président du FMI et de la Banque de France Jacques de Larosière (En finir avec le règne de l’illusion financière, 2022), la valeur nette (c’est-à-dire le bilan comptable mondial) a triplé depuis 2000. La valeur de ce bilan global représente 18 fois le PIB en 2020, soit 50 % de plus par rapport au PIB qu’il y a 20 ans. La hausse actuelle des taux d’intérêt pourrait ainsi enclencher un processus de dégonflement des excès observés ces dernières années, mais la hausse actuelle des taux semble insuffisante.

Une hausse plus rapide de la richesse que de la production

Il existe une relation étroite entre l’évolution de la richesse d’une part (la valorisation de l’ensemble des actifs) et de la production (la valeur que l’on est capable de production sur un an). En effet, une augmentation de la production à une date donnée permet d’accroître la quantité de richesse en stock (construire de nouveaux immeubles, de nouvelles machines, etc…). La hausse de la production implique donc généralement la hausse de la richesse détenue par les ménages, les entreprises, et les Etats. A l’inverse, une hausse de la richesse (de la valorisation des immeubles, des machines, etc…) implique généralement une stimulation de l’offre productive, et ainsi, une hausse de la production.

Mais ces dernières années la hausse de la richesse n’est pas suivie par une hausse de l’investissement productif, au contraire l’investissement productif a reculé ces dernières années. La principale raison est certainement à chercher du côté de la faiblesse du taux d’intérêt, qui sont restés proches de zéro pendant près de 10 ans sous l’impulsion de politiques monétaires accommodantes. Une déconnexion s’opère donc entre, d’une part, la valeur de la richesse globale (le bilan global) et, d’autre part, la production.

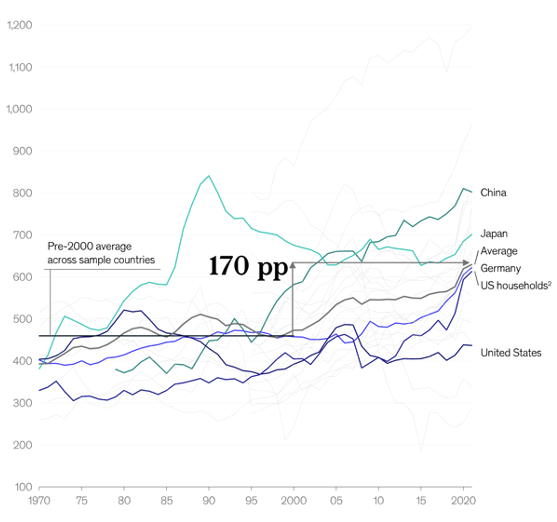

Le graphique ci-dessous montre l’évolution du bilan global par rapport au PIB dans les principaux pays mondiaux.

Source : Global balance sheet 2022: Enter volatility | McKinsey

On observe qu’une déconnexion continue entre la richesse et la production conduit à des bulles comme au Japon dans les années 1990. Bien que les Etats-Unis soient globalement épargnés par cette problématique, en raison d’un dynamisme de l’investissement productif, les pays de la zone euro mais aussi les ménages américains sont particulièrement sujets à cette bulle. La valeur des immeubles détenus par les ménages est de 5,7 fois le PIB en 2020, contre 4,2 en 2000.

Le risque d’un dégonflement de la bulle des actifs

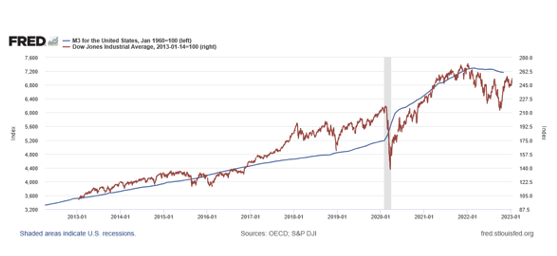

A long terme, on sait que la valorisation des marchés boursiers est dominée par ces phénomènes de richesse. Dans le graphique ci-dessous on a représenté le cours du Dow Jones, en rouge, et le niveau de la masse monétaire M3 en bleu. Il existe une corrélation nécessaire et évidente entre la quantité de monnaie en circulation et la valorisation du marché des actions.

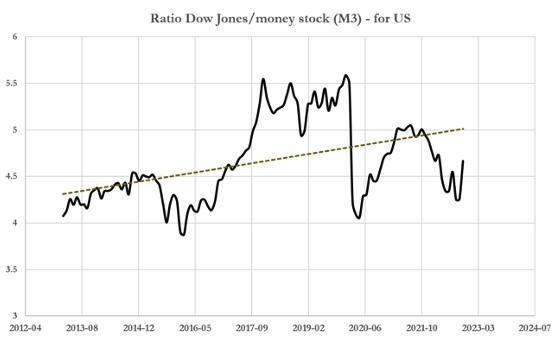

Quand on regarde dans le détail, le ratio Dow Jones / masse monétaire a évolué autour de 4,5 depuis 2013. De plus, on a assisté à une surperformance de la bourse sur la masse monétaire entre 2016 et 2020 (le ratio a cuminé à 5,5). Réciproquement, la baisse du marché depuis janvier 2022 s’est traduite par une sous-performance du Dow Jones sur la masse monétaire (le ratio est tombé à 4,5). C’est-à-dire que la bourse a chuté plus vite que la masse monétaire ces derniers mois. Le rebond observé depuis novembre 2022 n’est qu’un phénomène de rattrapage. Les niveaux actuels du Dow Jones semblent proches de sa « juste » valorisation monétaire.

Enfin, il est important de remarquer la valeur du ratio Dow Jones / M3 était de 2,4 en 1990 et 4 en 1970. La crise inflationniste des années 1970 et 1980 a impulsé un ajustement et un dégonflement d’une certaine survalorisation du Dow Jones. Pendant plus de 10 ans, le Dow Jones a ainsi stagné sous les 1000 points.

Une menace de long terme

Une fois que nous avons compris les relations entre masse monétaire et Dow Jones, on comprend aussi pourquoi une augmentation de la richesse plus rapide que celle de la production conduit à une survalorisation des actifs comme les actions.

A ce jour, la hausse du taux d’intérêt pourrait réimpulser des investissements productifs tandis que l’inflation permettrait de corriger l’écart entre richesse et production. Mais il faut ici rappeler que le taux d’intérêt réel, le taux corrigé de l’inflation, est fortement négatif (-3 % sur le 10 ans américain à l’heure actuelle). Dans ce contexte, l’investissement est toujours pénalisé et la bulle des actifs se maintient. Nous ne sommes pas prêt encore de sortir de cette tendance de gonflement artificiel de la richesse, mais cette perspective pourrait venir avec une inflation plus durable. Dans ce cas, les performances des marchés à long terme seraient significativement affectées.

{kind=link}