Português

Português English

English Español

Español русский

русский

Parmi les nombreuses actions et les nombreux secteurs d’activité, il est difficile pour les investisseurs de trouver le bon arbitrage entre rendement des titres (dividendes) et performance des cours boursiers. On entend par performance des cours la capacité d’une action à voir son cours augmenter durablement. Ainsi, les actions du luxe offrent des rendements relativement faibles lorsque les cours progressent significativement plus vite que la plupart des autres valeurs. A l’inverse, certaines valeurs qui présentent des risques importants durant les périodes de tensions économiques, comme les valeurs bancaires, offrent d’importants rendements associés à un risque plus grand et des performances de cours plus faibles. La compréhension de l’arbitrage rendement/performance est clé dans la stabilité et la longévité d’un portefeuille boursier.

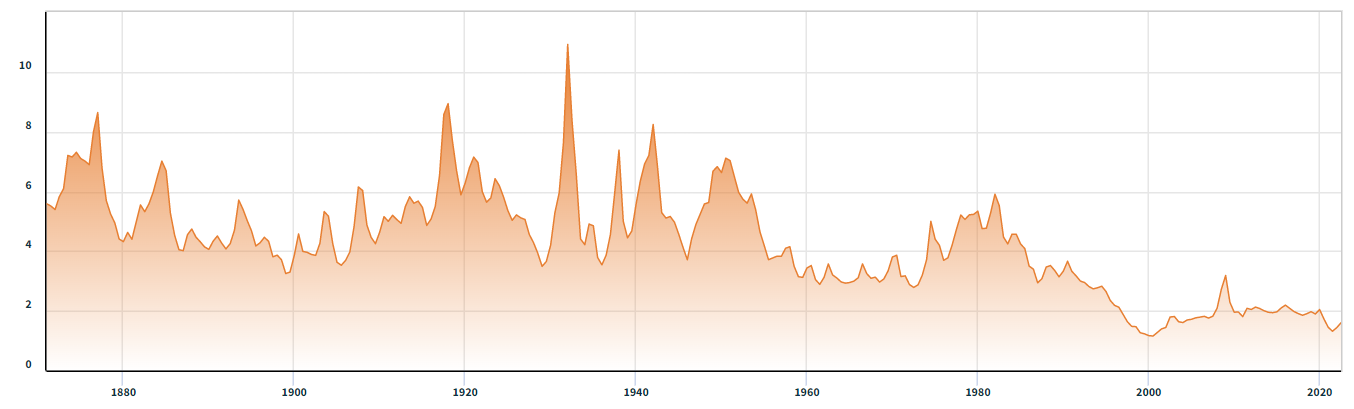

Une histoire des rendements en bourse

Durant toute la période 1870-1960 aux Etats-Unis, le rendement moyen des actions américaines n’est jamais descendu sous 3 %. Il évoluait plutôt autour de 5 %. Et puis, avec l’inflation des années 1970, le taux de rendement des actions américaines est monté à 4 % environ entre 1970 et 1990. C’est à partir des années 1990 que le rendement des actions américaines a impulsé un mouvement de chute. Le rendement des actions passe de 3,5 % en 1990 à un peu plus de 1,1 % en 2000 (bulle internet). Le graphique ci-dessous illustre le taux moyen de rendement du S&P 500 depuis 1870 jusqu’à nos jours.

Malgré la réhausse des rendements durant la première décennie des années 2000, les rendements demeurent historiquement faibles. Le dernier maximum de rendement fut atteint début 2009 à 3,2 %. A ce jour, le rendement du S&P 500 est de 1,6 %. Ce rendement est extrêmement faible au regard du niveau très élevé de l’inflation. La baisse des rendements en bourse s’est aussi traduite par la hausse globalement symétrique de la performance moyenne des indices boursiers. Les principales causes de cette chute durable des rendements sont le fait de l’extrême faiblesse des taux directeurs et de la financiarisation de nos économies. En ce sens, la logique de spéculation est devenue progressivement plus intéressante face à la logique d’accumulation… Mais ceci est une terrible erreur lorsque la croissance ralentie et que les taux remontent !

Opposition performance / rendement ?

Par définition, le rendement est le rapport entre le montant annualisé du dividende versé par la société et le cours de référence de l’action (dividende annualisé/cours de référence de l’action). En conséquence, il faut garder à l’esprit qu’une hausse (respectivement une baisse) du cours de l’action se traduira par une baisse (une hausse) du rendement du titre. De manière symétrique et réciproque, une hausse (respectivement une baisse) du dividende conduira à une hausse (une baisse) du rendement de l’action.

Il est donc légitime de comprendre que les taux directeurs (la rémunération de base du capital) influe lourdement sur l’attractivité et le rendement des actions. Dans le cas d’une hausse du taux d’intérêt directeur par exemple, alors les rendements offerts sur les crédits sont plus intéressants pour les investisseurs que sur les actions. Cela conduit mécaniquement à la baisse du cours des actions pour maintenir un niveau de rentabilité similaire ou supérieur. En conséquence, on remarque généralement que les cours sur les marchés financiers stagnent ou diminuent durant les phases de remontée des taux.

Mais le lien rendement/performance est propre à la conjoncture du moment. Ainsi, il est courant d’observer actuellement que :

- Les valeurs de croissance comme le luxe offrent des rendements ou des dividendes relativement faibles. Ces groupes jouissent d’une croissance qui permet aux investisseurs de se projeter dans le temps plutôt que d’attendre les dividendes immédiats. Les investisseurs parient sur l’avenir et n’attendent pas un grand dividende de la société.

- Les valeurs bancaires offrent d’importants rendements durant les périodes de crise. Le risque associé au secteur financier durant les périodes de crise est symétriquement élevé, et la volonté des sociétés de limiter la baisse des cours se traduit par la présence de dividendes élevés.

Les meilleurs rendements

Une action comme BNP Paribas devient-elle intéressante lorsque son rendement approche des 8 % ? Une action comme LVMH est-elle à exclure lorsqu’elle offre un rendement inférieur à 2 % ? Voilà autant de questions pertinentes et propres à chaque investisseur.

En France, les groupes qui fournissent les meilleurs rendements sont respectivement COFACE (+14 %), MERCIALYS (+12 %), NEXITY (+11,4 %), ALD (+10,75 %), suivi plus loin par CREDIT AGRICOLE (+10 %), STELLANTIS (+10 %), etc… Parmi ces actions, certaines voient leur cours progresser ou rester stable comme COFACE ou STELLANTIS, lorsque d’autres voient leur cours décliner comme NEXITY ou CREDIT AGRICOLE.

En Suisse, parmi les plus forts rendements, on citera par exemple ADECCO (avec 8 % et une tendance baissière), ainsi que la banque Julius Baer (+5,5 % dont la tendance de long terme est neutre). A titre comparatif, le rendement de l’action star Nestlé est de 2,5 %. Néanmoins, la performance des cours demeure intéressante.

En conclusion

- Un rendement trop élevé peut traduire la présence d’une activité en déclin qui cherche à limiter la baisse des cours.

- Un rendement trop faible peut traduire une certaine spéculation ou une importante confiance des investisseurs dans l’avenir de l’entreprise.

- Un rendement moyen est associé à des performances et des dividendes raisonnables.

Bien évidemment, les rendements varient selon les pays, et selon les secteurs. Les échelles de mesure ne sont pas les mêmes selon les paramètres techniques et fondamentaux.

{kind=link}