Português

Português English

English Español

Español русский

русский

En l’espace de deux ans, les ménages français ont massivement épargné avant de subir ces dernier mois une inflation galopante. Les données recueillies auprès de la Banque de France sont particulièrement intéressantes et révèlent les changements dans les habitudes de placement des français ces derniers mois. Fin 2021, un français possédait ainsi en moyenne près de 90 000 € de placements divers. Rappelons que ce chiffre inclus l’ensemble des catégories d’âge et de revenu. En effet, l’épargne est très inégalement répartie selon les revenus, le patrimoine, et plus principalement, selon l’âge. Par ailleurs, la crise du COVID a accentué l’intérêt des français pour des placements à plus haut rendement comme les actions dans un contexte de taux réels négatifs et d’inflation croissante.

Quelle est l’épargne moyenne d’un français ?

En dépit de l’accélération de l’inflation, les français voient leur taux d’épargne revenir sur les niveaux d’avant crise. Le taux d’épargne, qui était d’environ 15 % avant la crise, est passé de 22,3 % sur le premier trimestre 2021 à 16,7 % début 2022. Cela montre que les ménages peuvent résister à l’inflation tant que leur taux d’épargne moyen n’est pas affecté par la hausse des prix. Une nouvelle accélération de l’inflation au-delà de 9 % ou 10 % provoquerait certainement de grands changements dans les pratiques d’épargne.

Dans tous les cas, les données de la Banque de France nous révèlent que les français avaient en épargne l’équivalent de 6 000 milliards d’euros fin 2021. C’est-à-dire que l’épargne placée des français représentait près de 2,4 fois leur revenu fin 2021. En clair, un français possède en moyenne une épargne d’environ 88 000 €.Actuellement, comme le met en avant la Banque de France dans sa présentation trimestrielle, les français ont maintenu un fort niveau de placement en 2021 ( 50 % supérieur au flux de placements de 2019 ). Ce flux de placement s’est fait principalement au profit de l’épargne sous forme d’actions.

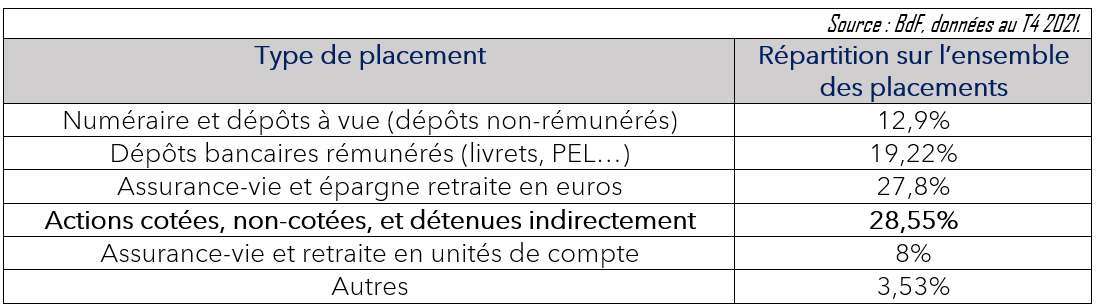

Comment est répartie l’épargne des français ?

Durant la période qui a précédé le COVID, près de 1€ sur trois qui était placé par les français était placé directement ou indirectement sur des actions. L’épargne bancaire rémunérée, comprenant les livrets A, les livrets jeunes, les PEL et autres placements de taux facilement accessibles, représentait quant à elle environ le cinquième de l’épargne des français. Enfin, l’épargne immédiatement disponible (« dépôts non-rémunérés »), c’est-à-dire le cash disponible sur le compte des français, représentait près de 13 % de leur épargne. Un français possèderait donc en moyenne 11 000€ de « cash » disponible sur son (ses) compte(s).

On notera tout de même la forte préférence des français pour l’Assurance-vie qui pèse tout de même près de 35 % de toute leur épargne. Cela inclus l’Assurance-vie en fonds euros et l’Assurance-vie et unités de compte, c’est-à-dire respectivement en obligations et en actions. Comme précisé précédemment, les placements directs et indirects en actions représentent donc plus du tiers de l’épargne des français.

L’intérêt des français pour des rendements plus élevés

En l’espace de deux ans, la part des placements en fonds propres (actions et autres) a augmenté, passant de 34,2 % de l’épargne enregistrée en 2019 à 36,6 % en 2021 (+2,4 points). L’intérêt des français pour un risque plus élevé se traduit aussi par la hausse du « coût d’opportunité ». En d’autres termes, ne pas prendre de risques sur des placements jugés « sûrs » (livrets…) coûte trop cher par rapport aux gains réalisables sur d’autres placements (actions…). En effet, la faiblesse des rendements obligataire, puis la remontée des prix, expliquent l’attractivité des actions dans l’épargne des français.

Désormais, alors que l’épargne des français a significativement progressé avec le COVID, le rythme de placement des français semble revenir à la normale. Le risque serait d’observer que l’inflation pousse les français à épargner moins dans un premier temps, voire à piocher dans leur épargne dans un deuxième temps.

Existe-t-il un risque sur l’épargne des français ?

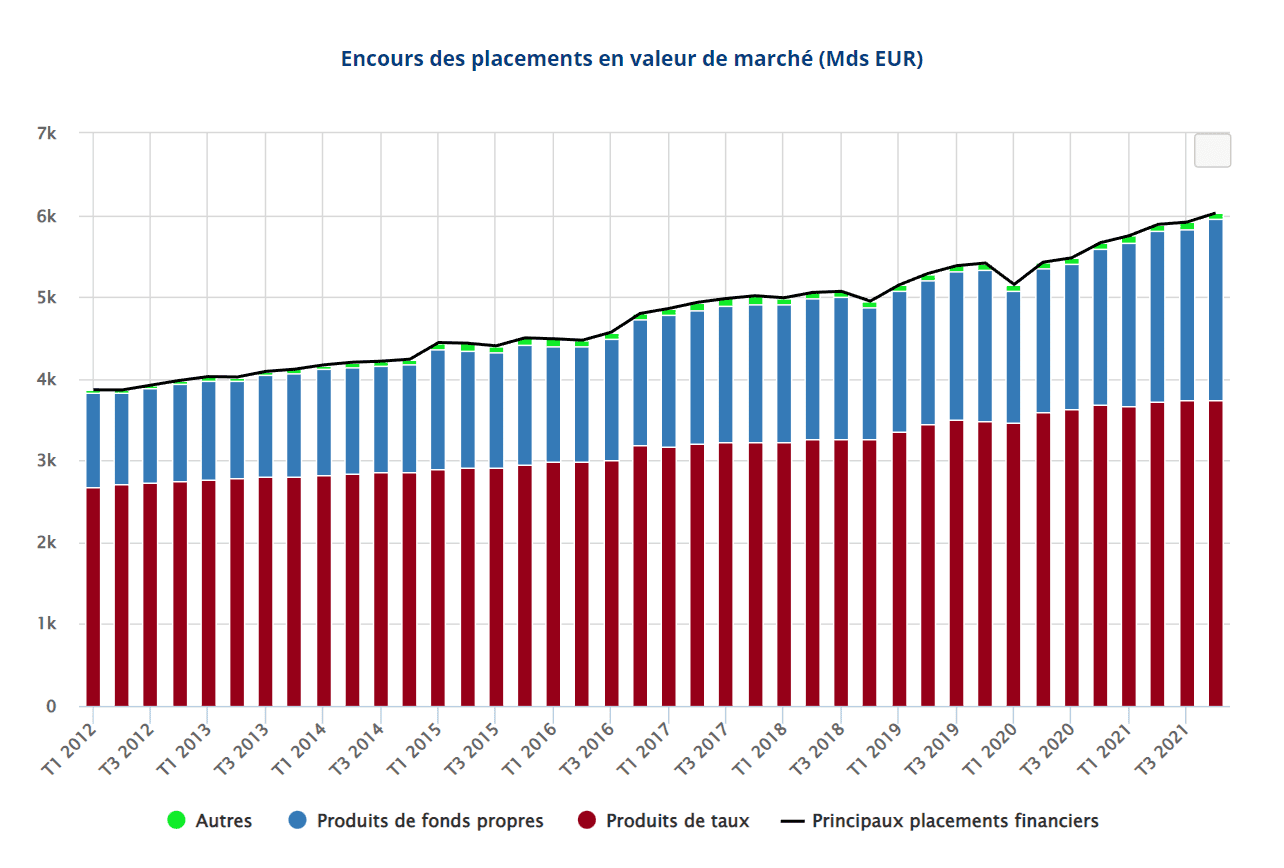

Manifestement, la valeur de l’épargne des français évolue au grès des variations des marchés financiers. Le graphique ci-dessous, fourni par la Banque de France, nous montre l’évolution de la valeur de marché de l’épargne des français. On remarque tout d’abord que la valeur de l’épargne en fonds propres (actions et autres) a plus rapidement augmenté que l’épargne sur des produits de taux (cash, livrets et autres). Cependant, il arrive certaines années que l’épargne des français se dévalue sous l’impulsion des baisses de marché, comme ce fut le cas fin 2018 ou début 2020. Dans ce cas, les pertes en capital sont essentiellement supportées sur des placements en fonds propres.

On en déduit ainsi que la hausse de la part des placements en fonds propres chez les français se fait sous l’impulsion de deux mécanismes. D’une part, la hausse de la valeur des placements déjà réalisés en actions et autres produits conduit inévitablement à surpondérer ce type de placements. D’autre part, la présence d’un « surplus » d’épargne et l’absence d’attractivité des placements de taux ces dernières années a mené les français à devenir « plus actionnaires que prêteurs ». Cela traduit aussi une certaine transition de modèle économique.

{kind=link}